De la restricción temporal de Sellos Digitales; tercera llamada, EDOS.

EDOS: Pronóstico de tormenta para después de marzo..

Mi querido lector contribuyente, la semana pasada fui a un curso, a la Ciudad de México, y te traigo una noticia mala y otra peor. Ahora en abril, Hacienda puede que empiece a “restringir” certificados de sellos digitales para expedir facturas, a quienes hayan dado efectos a facturas expedidas por Empresas que Facturan Operaciones Simuladas (EFOS).

Sé que “las reformas fiscales del 2020” ya te suena a un tema visto por demás en todas las plataformas que acostumbras usar (redes sociales, periódico, noticias), pero de verdad necesito traerlo a colación para que veas el porqué de la mala nueva (o ya no tan nueva). Sucede que nuestro brillante legislador incorporó el artículo 17-H Bis al Código Fiscal de la Federación, que contempla varios supuestos por los que el SAT puede restringir el certificado de sellos digitales que usas para expedir Comprobantes Fiscales Digitales por Internet; la herramienta digital que utilizas tú (o tu contador) para emitir las facturas de tus operaciones que llevas a cabo con tus clientes.

Antes de ahondar en el tema, creo también es necesario precisar algunos conceptos. Existen empresas que se les denomina Empresas que Facturan Operaciones Simuladas, o EFOS, que ponen en la lista negra del SAT por no haber acreditado que cuentan con capacidad económica, personal, activos, infraestructura y demás para prestar el servicio que dicen dedicarse, o para vender los bienes que dicen vender. Otros también les dicen “Empresas fantasma”, he escuchado. Luego están las empresas que dan efectos fiscales a las facturas que emiten los EFOS, que se les denomina Empresas que Deducen Operaciones Simuladas, o EDOS; ya sea que la utilizan para deducir el gasto en su declaración anual, para efectos del ISR, o para acreditar el IVA. Les dan efectos fiscales, pues, y se acostumbra a referírseles como las que compran esas facturas; que, de hecho, está mal decir que “compran” facturas, pero eso ya es un tema técnico-jurídico que te puedo explicar en otra ocasión. La verdad no hay fundamento legal que textualmente indique que así se les debe denominar, pero en la práctica así se acostumbró; te debo el dato de su origen.

Ya se asoma la reforma...

Específicamente, mi querido lector contribuyente, me basaré en lo señalado por los artículos 17-H Bis, fracción V, y 69-B, en su octavo párrafo, ambos del Código Fiscal de la Federación:

[…]

Como puedes ver, el legislador ahora indica que Hacienda puede restringir temporalmente los certificados de sello digital para expedir comprobantes digitales fiscales por internet (facturas), cuando detecten que un contribuyente (persona física o persona moral) haya dado cualquier efecto fiscal a los comprobantes fiscales expedidos por un contribuyente listado definitivamente como Empresa que Factura Operaciones Simuladas. O sea, que si tienes una factura expedida por un EFO y le diste tratamiento fiscal (deducción en la declaración anual para efectos de ISR o acreditamiento del IVA), eres objetivo del SAT para que te restrinja temporalmente el certificado de sello digital para expedir tus comprobantes fiscales.

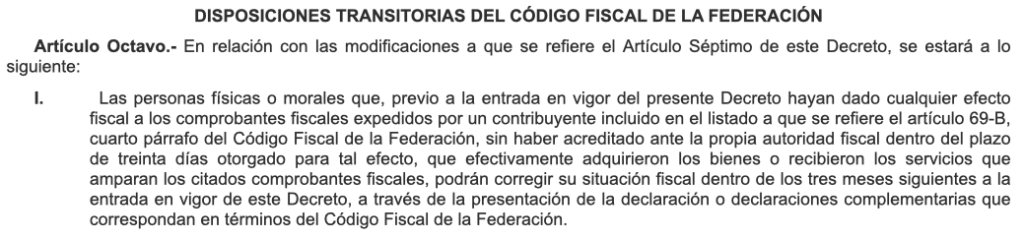

Empero, donde se torna interesante, mi querido lector contribuyente, es en la publicación de esta reforma en el Diario Oficial de la Federación, del pasado 09 de diciembre del 2019, específicamente en el Artículo Octavo, fracción I, de las Disposiciones Transitorias del Decreto que te digo. Mira:

Específicamente, mi querido lector contribuyente, me basaré en lo señalado por los artículos 17-H Bis, fracción V, y 69-B, en su octavo párrafo, ambos del Código Fiscal de la Federación:

Sé que este Artículo Octavo no dice textualmente que ahí les van a los EDOS. Lo que pasa es que refieren a que, quienes dieron efectos fiscales (referidos en líneas arriba) a facturas expedidas por EFOS antes de que entrara en vigor esta reforma fiscal (01 de enero, 2020), tienen la oportunidad de corregir su situación fiscal dentro de los tres meses siguientes, vía la presentación de una declaración o declaración complementaria que corresponda en términos del Código Fiscal de la Federación; o sea, pagándole a Hacienda (no hay de otra).

Es decir, si tienes una factura expedida por un EFO, sea comprada o no, y le diste tratamiento fiscal, antes del 01 de enero del 2020, puedes “corregirte” mediante una declaración o declaración complementaria, entre enero y marzo del 2020, y así perder el riesgo de que Hacienda te restrinja temporalmente tu certificado de sello digital para expedir facturas; de ahí que marzo sea la tercera llamada para los EDOS porque, si bien Hacienda ya tenía esta facultad desde que entró en vigor la reforma, este Artículo Octavo de las Disposiciones Transitorias del Decreto contempla la “oportunidad” para los EDOS de corregirse, desde el primer día del año hasta el último del mes de marzo.

Entonces...

No es que busque alborotar el avispero, sólo que no nos debe extrañar que a partir de abril, o antes, caiga una ola de restricciones temporales de los Certificados de Sello Digital para expedir facturas por este motivo: haber dado efectos a comprobantes fiscales expedidos por EFOS. Lo peor de esto es que a tal proveedor lo pueden ubicar en el listado definitivo de EFOS y nosotros ni cuenta nos damos. Incluso seguimos teniendo operaciones con él y le damos tratamientos fiscales a las facturas que nos expidan; tan sólo conllevando a que el SAT nos tenga en la mira para tratarnos como evasores de impuestos, defraudadores del fisco, delincuentes, factureros, o qué sé yo; y es que ya estamos en marzo, mi querido lector contribuyente.

Ciertamente, en tratándose de la restricción temporal del CSD, hay un procedimiento de aclaración contemplado en el mismo Código Fiscal de la Federación que, todavía perdurando la negativa del SAT al grado de cancelártelo definitivamente, puedes ocurrir a los medios de defensa legales para combatir esta actuación de Hacienda que, obviamente, desde ahorita me pongo a tu disposición para ello.

Agradezco mucho hayas leído esta entrada, ya quería volver a escribirte; también lo compartas a alguien que le pueda interesar. Tienes al que te escribe siempre actuar en representación y defensa de tu empresa ante la autoridad. Te mando un cordial saludo, espero tenerte de vuelta para la próxima.